18.02.04 Finanze comunali

Statistica sulla situazione finanziaria dell’insieme dei Comuni ticinesi elaborata annualmente dalla Sezione degli enti locali del Dipartimento delle istituzioni.

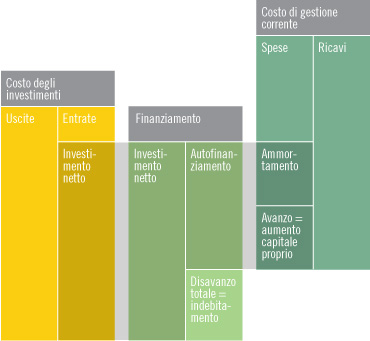

La presentazione dei dati finanziari relativi alle Amministrazioni pubbliche comunali segue per quanto possibile la logica del Modello di conto armonizzato elaborato dalla Conferenza dei Direttori cantonali delle finanze (MCA1). Tale modello prevede la creazione di un conto amministrativo, nel quale sono comprese le uscite e le entrate necessarie per l'adempimento dei compiti pubblici.

Il conto amministrativo è composto da:

- Conto di gestione corrente;

- Conto degli investimenti.

E distingue tra spese e uscite da un lato e ricavi ed entrate dall’altro.

In funzione di quanto precede, il modello contabile prevede una chiusura dei conti in tre fasi, da cui emergono alcune definizioni di primaria importanza per la comprensione dei dati statistici che sono presentati:

- Saldo del conto di gestione corrente;

- Saldo del conto degli investimenti;

- Saldo del conto amministrativo;

- Conto finanziario.

È inoltre prevista un’ulteriore distinzione nella presentazione dei dati:

- Classificazione per genere di conto;

- Classificazione funzionale.

Per le definizione degli elementi riportati sopra, v. il Glossario.

Per saperne di più

Dipartimento delle istituzioni, Sezione enti locali

via C. Salvioni 14, 6501 Bellinzona,

di-sel@ti.ch:

- I conti dei comuni nel ... (pubblicazione annuale. Vedi anche gli articoli apparsi nella rivista Dati)

- www.ti.ch/sel

- Ammortamenti amministrativi in percentuale dei beni amministrativi

- Capacità di autofinanziamento (MCA1)

- Classificazione funzionale (MCA1)

- Classificazione per genere di conto (MCA1)

- Coefficiente di partecipazione (finanze comunali)

- Conto amministrativo (MCA1)

- Conto degli investimenti (MCA1)

- Conto di gestione corrente (MCA1)

- Conto finanziario (MCA1)

- Contributo di livellamento

- Copertura delle spese correnti (MCA1)

- Debito pubblico (MCA1)

- Debito pubblico pro capite (MCA1)

- Entrate (MCA1)

- Grado di autofinanziamento (MCA1)

- Grado di indebitamento supplementare

- Indicatori finanziari dei comuni

- Indice di forza finanziaria

- Moltiplicatore d’imposta

- Quota degli interessi (MCA1)

- Quota degli investimenti (MCA1)

- Quota degli oneri finanziari (MCA1)

- Quota di capitale proprio

- Quota di indebitamento lordo

- Ricavi (MCA1)

- Risorse fiscali comunali

- Saldo del conto amministrativo (MCA1)

- Saldo del conto degli investimenti (MCA1)

- Saldo del conto di gestione corrente (MCA1)

- Spese (MCA1)

- Uscite (MCA1)